처음 주식을 시작할 땐, 적정가격이라는 개념이 없어서 어느 장단에 맞춰야 하나 고민이 많았습니다. 그렇게 10여년이 지난 후, 지금에 와서는 내가 갖고 있어야 할 것들과 그러지 말아야 할 것들을 구분하기 시작했죠. 내가 투자한 회사가 돈을 잘벌면 좋습니다. 주가가 오르거나 배당이 늘어 돌아올 것이기 때문이죠. 하지만 회사의 가치가 시장에서 반영이 되지 않을 때 남모를 속앓이를 하곤 합니다. 그러다 매수타이밍을 가격과 연관지어 생각하게 됐고 몇몇 주식에 대해서는 제가 가진 생각을 투영해 매수하기 시작했습니다.

주주에게 있어 회사는 기업가치를 창출하고, 장기적관점에서 회사의 주식을 우호적으로 보유할 수 있게끔 무상증자나 배당 등의 행위를 통해 일정 이익을 제공합니다. 그렇지 못한 회사의 경우, 장기적으로 공격 대상이 되고 외부로부터 자금조달에 어려움을 겪을 수도 있죠. 이건 교과서적인 얘기니 아니라고 해도 뭐라 반박할 수가 없습니다. 그냥 제 기준에서 그렇게 생각한다는 말입니다. 그렇기 때문에 주주에게 Profit-Share가 제대로 되는 회사를 위주로 투자하고자 공부하고 있습니다.

회사가 버는 만큼 주주에게 배당으로 돌려주는 회사

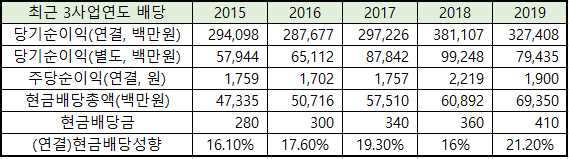

적자기업은 배당을 꿈꾸지 못할 수도 있습니다. 하지만, 당기순이익이 흑자인 기업의 경우, 장기적 비전으로 재투자 자금을 제외한 나머지 금액에 대해서는 주주에게 환원해야한다고 생각합니다. 그렇기 때문에 배당주를 볼 때에도 배당성향을 보게되고, 배당금이 회사의 이익과 어떻게 부합하는지 확인해보곤 합니다. 국내 유수의 기업들이 있지만, 눈여겨보던 DGB금융지주의 배당사항을 보고 생각해보죠.

DGB금융지주의 경우 영업이익률이 8%대 이상 나오는 안정적인 구조를 갖고 있습니다. 물론 은행주기 때문에 예대마진에 큰 의지를 하고 있는 상황이라 정부시책에 따라 휘둘릴 가능성이 있죠. 그럼에도 불구하고 2015년 이후부터 꾸준히 배당금이 증가하고 있습니다. 이자수익이 꾸준히 증가하는 가운데, 낮아진 금리탓에 2019년에는 지배주주 순이익률이 6.61% 까지 떨어졌지만, 8% 내외로 꾸준히 유지되던 회사중 하나였습니다.

DPS를 지배주주순이익률로 역계산하면, 410/0.0661 = 6202원 수준이었고, 따라서 코로나19로 주가가 폭락했을때 5000원선에 머물러 있던 DGB금융지주 주식을 담았습니다. 제가 생각하는 최대 매도포인트는 일반 임대업자가 최소한으로 임대료를 받을때 대략 4~5%임을 감안해 410/0.045=9111원 수준에 매도하면 가장 안정적이겠다고 생각했습니다. 아직 근래들어 9천원 선을 넘지 못했지만, 30%가량 상승한 상태에서 횡보를 거듭하고 있어 코로나 이전과 비교해 안정적이라고 생각합니다.

DPS를 기준으로 생각할 때, 회사의 순이익률을 고려해 생각해본다면 좀더 보수적인 매수타이밍을 잡을 수 있다고 생각합니다. 물론 이런 경우는 흔치 않았습니다. 코로나 특수성 덕분이었죠.

사경인회계사의 책을 보고 ROE와 투자채권의 비율도 생각합니다.

사경인 회계사의 재무제표책을 재미있게 봤는데, 회사채의 등급별 금리스프레드가 상황에 따라 적용하기 더 편하다는 생각도 해봤습니다. 우리가 일반적으로 "투자등급"이라고 판단하는 등급은 BBB- 등급까지 입니다. 이 때, 장기적 관점에서 회사가 꾸준히 이윤창출을 한다면, BBB-의 5년 수익률까지 고려해보고 투자를 결정하는 것도 한 방법이라고 생각합니다. 예전엔 8% 이상이 나왔는데, 최근에는 8% 미만으로만 나오고 있습니다. 즉, 괜찮은 회사라고 생각된다면, 최소한 회사가 투자등급 최 하위치인 ROE 7.91% 이상은 해줘야 투자할 가치가 있다고 생각합니다. 그 미만이라면 현상유지하거나 쇠락하고 있을 가능성이 있다고 생각해요.

물론 이런 기준을 삼성전자같은 공룡에 곧바로 적용하기는 어렵습니다. 주주이익 환원이라는 가치도 중요하지만, IT기업처럼 빠르게 변하는 시장의 트렌드속에서 살아남기 위해서는 주기적인 투자를 해야하기 때문에 배당을 노리기보다 주가상승을 고려하는 방법으로 접근해야겠죠. 다만, 은행이나 인프라 관련 회사처럼 전통적인 산업에 있어서 그 가치를 볼 때, 회사 경영자 또는 오너의 주주환원정책이 "배당"을 통해서 드러난다고 생각하기 때문에 배당수익률을 중요하게 보고 있습니다.

회사에 따라서 평가하는 방법은 모두 다릅니다. 그리고 각 개인에 따라서도 생각하는 회사의 가치가 모두 다르겠죠. 그렇지만 제가 언급한 배당을 통한 회사가치 평가는 아주 1차원적으로 단순하게 훑어볼 때 나쁘지 않은 방법이라고 느꼈기 때문입니다. 만일 4% 순이익을 내는 회사가 4% 이상의 배당을 준다면, 그 회사는 한번 더 볼 가능성이 높죠. 무턱대고 사람들의 소문, 정보만 믿고 접근하기보다 보수적인 접근 방법도 고려해볼만 합니다.

'주주가 되자 > 배당연금PJ' 카테고리의 다른 글

| [미국 배당주] 쿼드/그래픽스 (티커 : QUAD)에 대한 짧은 정리 (0) | 2021.01.22 |

|---|---|

| 오피스텔 월세 계산법으로 주식을 바라본다면? (0) | 2021.01.21 |

| [미국 배당주] 알트리아 그룹 (티커 : MO)는 언제까지 배당을 늘릴까? (0) | 2021.01.20 |

| [배당주] 맥쿼리인프라 펀드의 수익구조 (0) | 2021.01.18 |